Amenaza de conflicto en Irán y aranceles de Trump presionan al alza los precios del petróleo

Cualquier interrupción en la producción o exportación de crudo iraní —ya sea por un conflicto o por restricciones comerciales— podría impulsar los precios al alza.

Las protestas en Irán han incrementado los riesgos de inestabilidad política y de una posible intervención militar de Estados Unidos. Cualquier interrupción en la producción o exportación de crudo iraní —ya sea por un conflicto o por restricciones comerciales— podría impulsar los precios al alza.

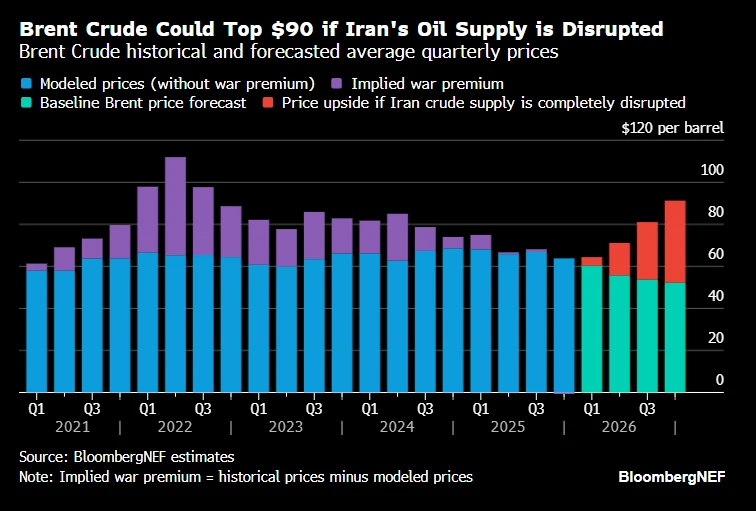

BloombergNEF estima que el crudo Brent promediará 55 dólares por barril en 2026, suponiendo que la situación en Irán no altere los mercados petroleros mundiales. Sin embargo, si las exportaciones de petróleo de Irán fueran completamente retiradas del mercado a partir de febrero —un escenario extremo que actualmente consideramos poco probable—, el Brent podría subir hasta un promedio de 71 dólares por barril en el segundo trimestre de 2026. Si la interrupción se prolongara durante el resto de 2026, el Brent podría promediar 91 dólares por barril en el cuarto trimestre de 2026.

Irán es el quinto mayor productor de petróleo crudo dentro de la OPEP+, con una producción aproximada de 3,3 millones de barriles diarios. El crudo Brent ha superado los 66 dólares desde que comenzaron las protestas, cotizando en sus niveles más altos desde octubre de 2025. BNEF considera que actualmente solo existe una prima de guerra moderada incorporada en los precios del crudo, de alrededor de 4 dólares por barril.

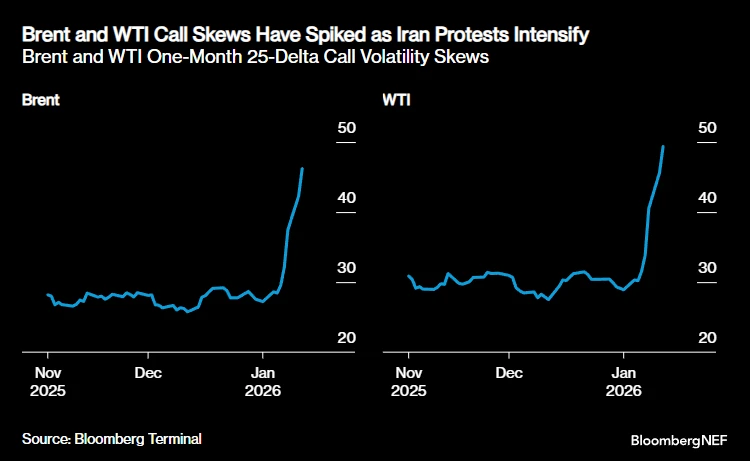

Desde que comenzaron las protestas en Irán el 28 de diciembre de 2025, las señales de precios del mercado de opciones de crudo han indicado riesgos al alza. Las asimetrías (skews) de opciones call a un mes tanto del Brent como del WTI se dispararon a principios de enero: las del Brent aumentaron casi 19 puntos y las del WTI más de 20 puntos desde el inicio de 2026 hasta el 13 de enero. La volatilidad del mercado se intensificó después de que el presidente de EEUU, Donald Trump, anunciara el 12 de enero un arancel del 25% a los bienes procedentes de países que hagan negocios con Irán, publicando en redes sociales que entraría en vigor “de manera inmediata”.

Si la situación en Irán se agrava, conflictos adicionales o nuevas políticas comerciales podrían provocar interrupciones en el suministro de crudo del país, lo que daría lugar a subidas de precios similares a las primas observadas en conflictos bélicos pasados.

La prima de riesgo bélico del Brent

Los eventos de choque externo suelen tener grandes impactos en los precios del crudo a corto plazo. Durante la guerra entre Rusia y Ucrania, observamos una “prima de guerra” que comenzó a incorporarse en los precios del petróleo ya en 2021, cuando Rusia empezó a concentrar tropas a lo largo de su frontera compartida con Ucrania. BNEF estima que la prima de guerra implícita del Brent fue de 31 dólares por barril inmediatamente después de la invasión rusa de Ucrania el 24 de febrero de 2022. Esta prima llegó a alcanzar los 47 dólares por barril en el segundo trimestre de 2022, cuando Europa impuso una serie de sanciones y prohibiciones al petróleo ruso. Desde entonces, la prima de guerra se ha reducido, ya que el petróleo ruso ha logrado encontrar compradores. A finales de 2025, se observaba poca o ninguna prima de guerra en los precios.

Actualmente, solo una prima de guerra modesta está incorporada en los precios del crudo. Si la situación en Irán empeora y aumenta el riesgo de interrupciones en los flujos de petróleo, esta prima comenzaría a incrementarse.

No obstante, el contexto es importante. En primer lugar, Irán produce menos barriles que Rusia, por lo que cualquier impacto en los flujos de petróleo debería ser menor que el que se temía en el caso ruso. En segundo lugar, el mercado del crudo está bien abastecido en el corto plazo. BNEF prevé que la oferta superará a la demanda en un promedio de 3,2 millones de barriles diarios en 2026. El mercado petrolero debería ser capaz de soportar interrupciones en los flujos de petróleo hasta cierto punto, dependiendo de la magnitud de la disrupción.

¿Déficit de suministro?

A pesar del excedente de oferta previsto, la retirada total del crudo iraní de los mercados mundiales —aunque poco probable— podría cambiar el panorama hacia un posible déficit de suministro en 2026, incluso mientras la OPEP+ continúa aumentando sus cuotas de producción.

El evento atípico sería un bloqueo del estrecho de Ormuz, que limita con Irán. Aproximadamente 20 millones de barriles diarios de petróleo transitaron por este estrecho en 2024, lo que representa cerca del 20% del consumo mundial de líquidos petrolíferos. Si este punto estratégico se viera obstaculizado o bloqueado de alguna manera, las primas de guerra del crudo se dispararían.

El anuncio de Trump de imponer un arancel del 25% a los socios comerciales de Irán podría poner en riesgo los flujos comerciales de China con Irán. China es un comprador clave del petróleo iraní.

Etiquetas

Publicado por Massimo Di Santi

Noticias relacionadas

En cuanto a las compañías productoras, Ecopetrol lideró con una participación de 65,1 %; le siguieron SierraCol Energy (6,9 %) y Frontera Energy (6,2 %). En el... Leer más

Según Wood Mackenzie, los precios del petróleo podrían alcanzar los 200 dólares por barril, mientras más de 11 millones de barriles diarios de crudo y... Leer más

Se trata del "descubrimiento más importante en los últimos 15 años en el desierto occidental que realiza 'Agiba Petroleum Company' El Ministerio de Petróleo y... Leer más

Trump busca eliminar impuesto federal al combustible para frenar precios récord de US$4,52 por galón

"Vamos a eliminar el impuesto a la gasolina por un periodo de tiempo, y cuando baje el precio, permitiremos que se reintroduzca gradualmente", dijo Trump El presidente de Estados... Leer más

El cierre del estrecho de Ormuz impactó proyectos de importación de gas de este país para abastecer su demanda de energía eléctrica. Irak está... Leer más

Por PhD Mario Fernando Zamora Santacruz La arquitectura energética global se enfrenta hoy a un desafío sin precedentes que redefine el concepto de crisis. Según las... Leer más

La producción nacional de petróleo se mantuvo una trayectoria estable operativa durante marzo de 2026, e incluso aumentó en 3,1% en el primer trimestre del año... Leer más

han acusado al país de dar este paso para ejercer presión contra los miembros de la organización Las autoridades de Irán han calificado de... Leer más

Por PhD Mario Fernando Zamora Santacruz La industria de hidrocarburos en Colombia atraviesa un periodo de redefinición crítica donde la soberanía energética... Leer más