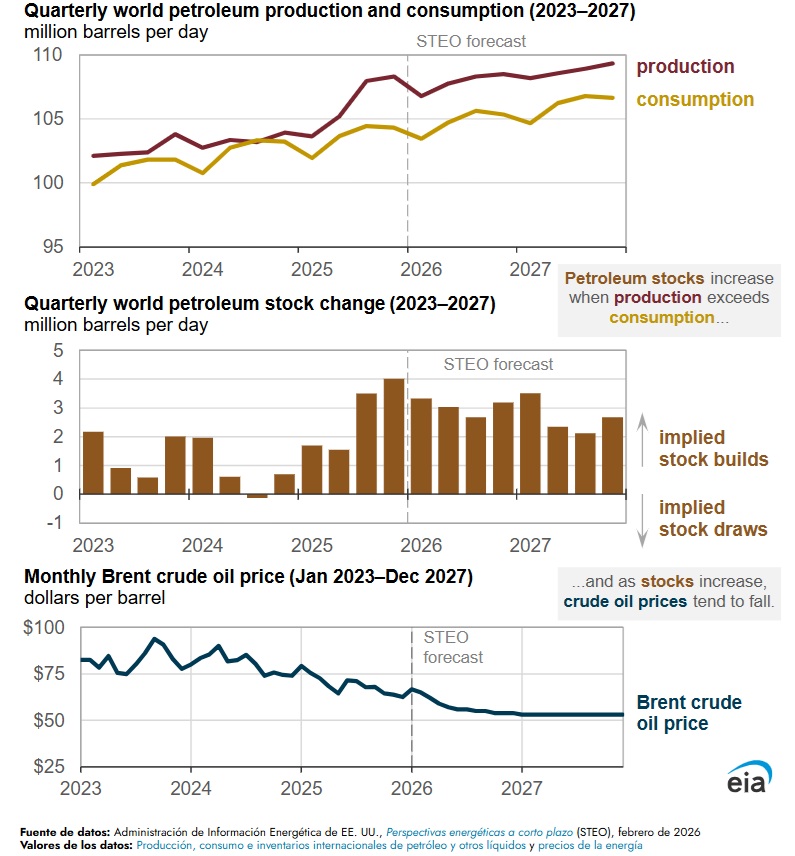

La EIA proyecta que el precio del barril de Brent caerá a los 58 dólares en 2026

Pronostica que los precios del crudo Brent bajen de un promedio de 69 dólares por barril en 2025 a 58 $/b en 2026 y 53 $/b en 2027

La Administración de Información Energética de EEUU (EIA) prevé que la producción de petróleo y otros líquidos seguirá superando la demanda mundial, lo que provocará que los precios del crudo Brent bajen de un promedio de 69 dólares por barril (b) en 2025 a 58 $/b en 2026 y 53 $/b en 2027. Los precios del crudo tienden a disminuir cuando aumentan las existencias mundiales de petróleo. Las elevadas y persistentes acumulaciones implícitas de inventarios globales de petróleo a corto plazo están ejerciendo presión a la baja sobre los precios del crudo, a pesar de la mayor incertidumbre en torno al volumen de exportaciones de crudo desde Rusia y Venezuela.

En el Short-Term Energy Outlook (STEO) la EIA estimó los cambios implícitos en los inventarios globales como la diferencia entre la oferta y la demanda mundial de petróleo. Los inventarios globales han estado creciendo a medida que los miembros de la OPEP+ han incrementado sus objetivos de producción.

También espera que los países fuera de los acuerdos de la OPEP+, especialmente los países sudamericanos Brasil, Guyana y Argentina, aumenten su producción este año y el próximo. Este crecimiento de la producción, combinado con un crecimiento más lento de la demanda mundial de petróleo, ha empujado gradualmente los precios del crudo a la baja desde principios de 2024.

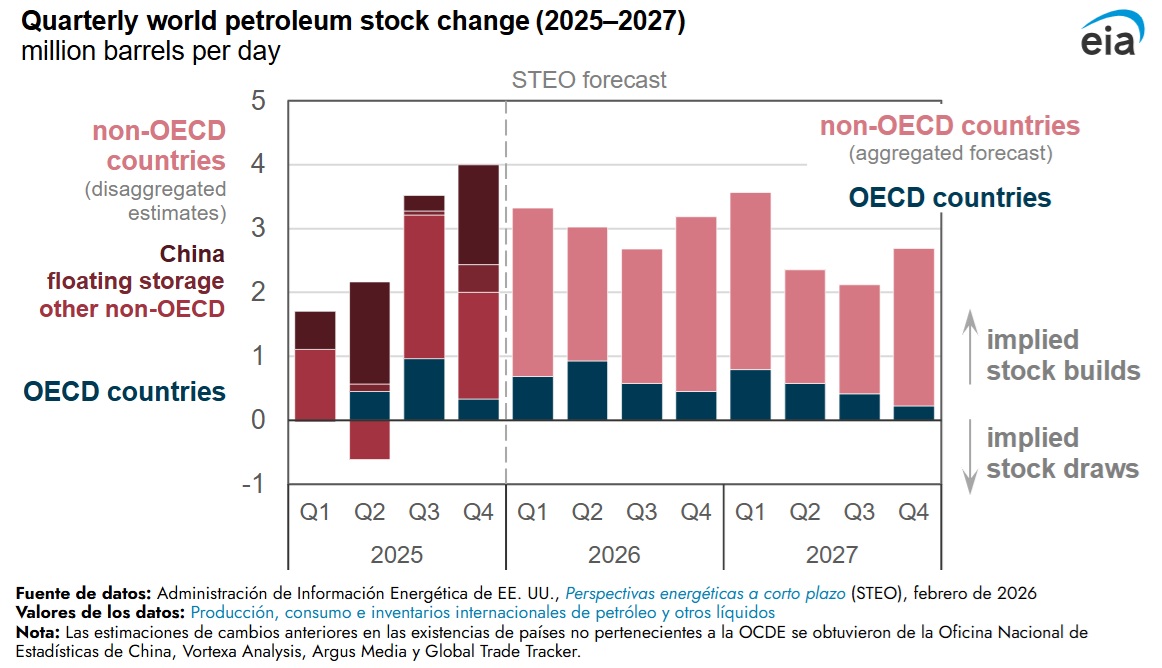

La reserva estratégica china y las tendencias en el almacenamiento incrementan los inventarios fuera de la OCDE

Un factor que afecta los precios en nuestra previsión ha sido la acumulación de reservas estratégicas de petróleo en China. Al mismo tiempo que el crecimiento de la oferta de petróleo ha aumentado y los precios del crudo han caído, China ha comprado más crudo para incorporarlo a sus inventarios estratégicos. Esta acumulación ha actuado, en cierto modo, como una fuente secundaria de demanda de petróleo.

Aproximadamente la mitad de los 2,3 millones de barriles por día (b/d) estimados de acumulación de inventarios fuera de la OCDE en 2025 puede atribuirse a las reservas estratégicas de petróleo en China y al aumento del almacenamiento flotante para volúmenes de petróleo sancionados. La EIA espera que China continúe llenando sus reservas estratégicas en 2026 y 2027 a un ritmo similar al de 2025: alrededor de 1,0 millón b/d.

Como resultado del comercio de crudo menos transparente y del aumento de los flujos de petróleo hacia inventarios fuera de la OCDE menos observables, así como de la demanda china para la acumulación de reservas estratégicas, los principales precios de referencia mundiales del crudo, como el Brent, no han caído tanto como el crecimiento implícito de inventarios en el STEO sugeriría en otras circunstancias.

Las existencias comerciales de la OCDE también están aumentando

Aunque gran parte de las acumulaciones de inventarios de crudo se dirigen a China y a otros mercados más difíciles de observar, las existencias también están aumentando en los países de la OCDE, que en conjunto representaron un 44% estimado del consumo mundial de petróleo en 2025.

A medida que las opciones de almacenamiento comercial en la OCDE comienzan a llenarse, el mayor costo marginal del almacenamiento debería impulsar a los participantes del mercado a buscar otras opciones más costosas para almacenar crudo, lo que daría lugar a precios más bajos del crudo y a un crecimiento más lento de la producción mundial de petróleo durante el período de previsión del STEO.

Etiquetas

Publicado por Massimo Di Santi

Noticias relacionadas

El precio del barril de crudo de referencia en Europa superó los 83 dólares El barril de petróleo Brent para entrega en septiembre se disparó este lunes un 9,59... Leer más

Estados Unidos también restableció las sanciones al petróleo iraní, mientras el recrudecimiento del conflicto impulsó el precio del crudo. Estados Unidos... Leer más

Washington dio marcha atrás a la exención que flexibilizaba las sanciones contra Irán y estableció un periodo de liquidación hasta el 17 de julio. El Gobierno... Leer más

Por PhD Mario Fernando Zamora Santacruz La decisión de la OPEP+ de mantener inalterada su hoja de ruta e incrementar la producción en 188.000 barriles diarios a partir de... Leer más

Estados Unidos e Irán acordaron una hoja de ruta para poner fin a meses de conflicto, en un contexto en el que el precio internacional del petróleo ha venido bajando a medida... Leer más

La primera jornada de julio estuvo marcada por una volatilidad extrema y una masiva liquidación de dólares en el mercado cambiario. El peso colombiano inició el segundo... Leer más

La producción de gas natural creció un 60% entre 2021 y 2025, mientras que la de crudo de petróleo lo hizo en un 39% La producción comercializada de gas... Leer más

Varios hechos internacionales condicionarán el comportamiento del precio del petróleo el resto del año. Por cuenta de lo que sea el conflicto entre Estados Unidos e... Leer más

"¡Más vale que los precios de la gasolina empiecen a bajar mucho más rápido de lo que estoy viendo!", ha advertido el mandatario El presidente de Estados... Leer más