Producción petrolera de Venezuela crecería 17% hacia 2028 bajo nueva Ley de Hidrocarburos

El mayor desafío ahora consiste en transformar el impulso de las políticas públicas en un crecimiento operativo sostenido, según Rystad Energy

La industria upstream de Venezuela ha entrado en una nueva etapa. Tras las amplias reformas al sector de hidrocarburos y los cambios geopolíticos ocurridos a principios de 2026, el debate ha pasado de preguntarse si el país podía reabrir su sector petrolero a si será capaz de ejecutar con éxito una recuperación significativa de la producción. El potencial de recursos del país nunca ha estado en duda. El mayor desafío ahora consiste en transformar el impulso de las políticas públicas en un crecimiento operativo sostenido.

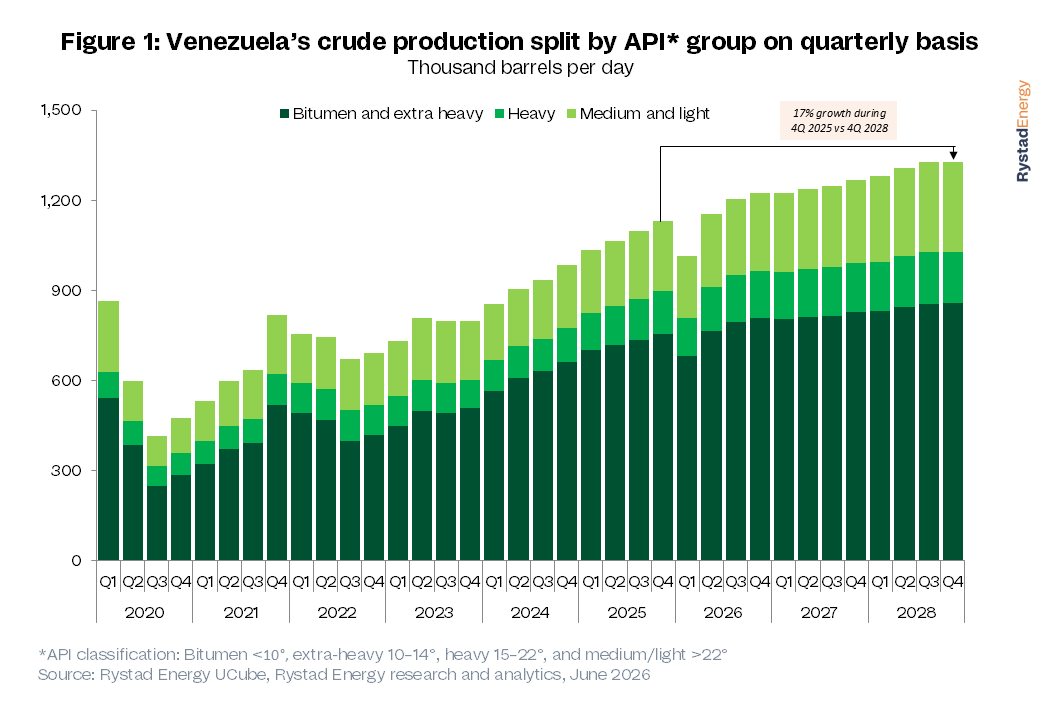

Rystad Energy estima que la producción de crudo de Venezuela podría aumentar aproximadamente un 17%, es decir, alrededor de 194.000 barriles por día (bpd), entre el cuarto trimestre de 2025 y el cuarto trimestre de 2028. Es importante destacar que se espera que este crecimiento provenga principalmente de activos que ya están en producción, y no de nuevos descubrimientos a gran escala, lo que pone de manifiesto que la ejecución operativa —y no la disponibilidad de recursos— será el factor que determine el ritmo de la recuperación.

En el corto plazo, el crecimiento de la producción estará dominado por los crudos pesados. Se espera que alrededor de tres cuartas partes de la producción venezolana hasta 2028 provenga de crudos pesados, extrapesados y bitumen, mientras que la Faja Petrolífera del Orinoco representará aproximadamente el 60 % de la producción total. Esto hace que el acceso a diluyentes, las actividades de reacondicionamiento de pozos (workovers), la perforación de desarrollo (infill drilling) y la gestión de campos maduros sean considerablemente más importantes que la incorporación de nuevas reservas durante los próximos años.

Los operadores internacionales impulsan la recuperación

Se espera que las compañías petroleras internacionales (IOC, por sus siglas en inglés) aporten cerca de dos tercios del incremento proyectado de la producción venezolana hasta 2028. Chevron seguirá siendo el mayor contribuyente, seguida por Repsol, Eni, Maha Energy y Maurel & Prom. La mayor parte de este crecimiento provendrá de la expansión de la producción en empresas mixtas ya existentes, reflejando la reactivación de inversiones tras los cambios regulatorios y el alivio de las sanciones, más que del desarrollo de nuevos campos.

Chevron continúa ocupando una posición especialmente estratégica. Los recientes ajustes en su portafolio han fortalecido su exposición a la Faja Petrolífera del Orinoco, mientras que el crecimiento futuro de su producción dependerá de la optimización de campos maduros (brownfields), la perforación de desarrollo y el desarrollo gradual del bloque Ayacucho 8. Más allá de Chevron, empresas como Eni y Repsol mantienen un papel dual tanto en el sector petrolero como en el del gas natural venezolano, a través de activos como el bloque Cardón IV y el gigantesco campo gasífero Perla.

Sin embargo, la participación internacional sigue siendo altamente selectiva. Las compañías continúan evaluando el enorme potencial de recursos de Venezuela frente a la incertidumbre fiscal, la complejidad operativa y los riesgos asociados a las inversiones de largo plazo.

La ejecución, y no la geología, sigue siendo la principal limitación

Aunque las reformas políticas han mejorado las perspectivas de inversión, no eliminan los cuellos de botella operativos que han limitado la producción durante años.

Un crecimiento sostenido de la producción requerirá un acceso continuo a diluyentes, un mayor nivel de actividad de perforación, extensas campañas de reacondicionamiento de pozos, mejoras en la infraestructura y una disponibilidad significativamente mayor de equipos de perforación. Estos requisitos operativos constituyen el vínculo crítico entre el potencial de recursos y la producción efectiva.

La competitividad fiscal también sigue siendo un factor determinante. Los operadores internacionales han señalado que sus futuras inversiones dependerán de nuevas mejoras en el marco fiscal venezolano, especialmente en lo relacionado con regalías e impuestos. Reducir los costos de equilibrio de los proyectos mediante condiciones fiscales más competitivas podría mejorar sustancialmente la rentabilidad de las inversiones y fomentar una mayor participación en el sector.

Los servicios petroleros podrían convertirse en el principal cuello de botella de la industria

Quizás el mayor desafío para la recuperación venezolana se encuentre más allá de las propias empresas operadoras.

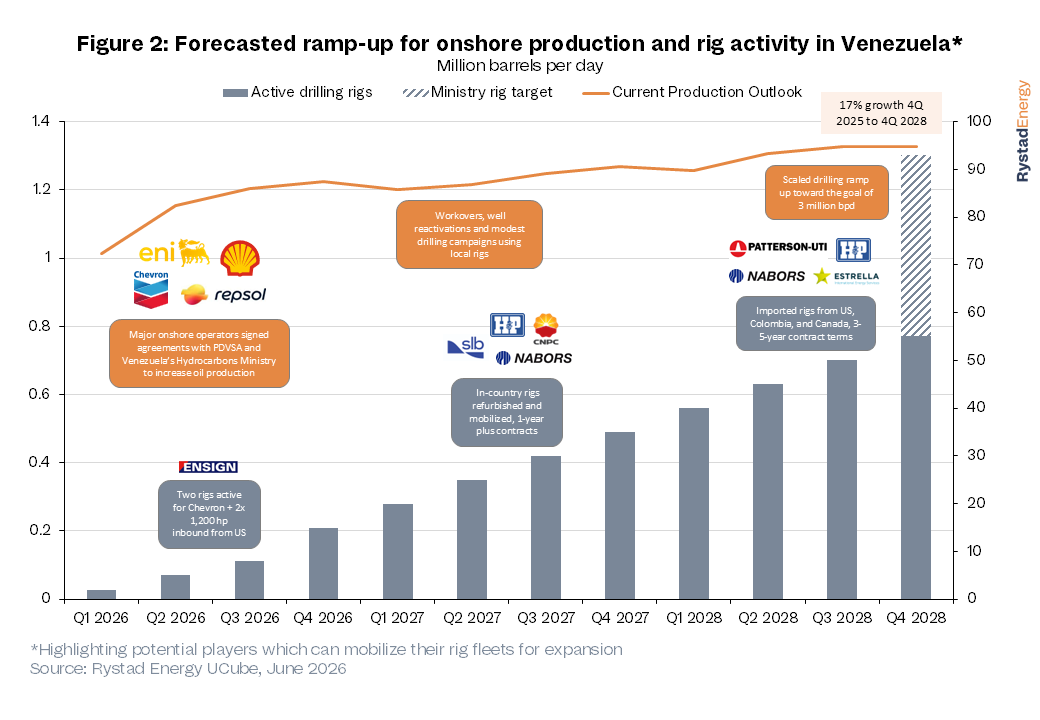

El Ministerio del Poder Popular de Hidrocarburos ha identificado la necesidad de contar con 93 equipos de perforación activos para 2028, lo que representa un incremento considerable respecto a los niveles actuales. Alcanzar esta meta requerirá una expansión gradual que incluya la reactivación de equipos nacionales, la rehabilitación de equipos inactivos y, posteriormente, la importación de nuevas plataformas desde mercados internacionales.

Esto genera importantes oportunidades para los contratistas de perforación y las empresas de servicios petroleros, pero también evidencia la magnitud del reto de ejecución. Las compañías deberán equilibrar los costos de movilización de equipos, la duración de los contratos y el riesgo país antes de comprometer nuevas inversiones.

Los contratistas locales ya han comenzado a reactivar sus flotas existentes, mientras que los proveedores internacionales de servicios mantienen una actitud más cautelosa, esperando mayores evidencias de que las recientes reformas políticas se traduzcan en un entorno operativo estable y comercialmente atractivo. Como resultado, reconstruir la capacidad operativa podría ser tan importante como atraer inversiones al sector upstream.

La siguiente etapa dependerá de la implementación

La Ley de Hidrocarburos de 2026 representa una de las reformas estructurales más importantes del sector upstream venezolano en varias décadas. Al ampliar las oportunidades para la participación privada e introducir una mayor flexibilidad fiscal, la legislación ha creado un marco más atractivo para futuras inversiones.

Sin embargo, la legislación por sí sola no puede restablecer la producción. La velocidad de implementación, la estabilidad de la política fiscal, la continuidad del alivio de las sanciones y la capacidad de la industria para reconstruir su infraestructura y capacidad operativa determinarán, en última instancia, si Venezuela logra convertir sus aspiraciones en un crecimiento sostenido de la producción.

Etiquetas

Publicado por Massimo Di Santi

Noticias relacionadas

La producción estadounidense fue, de media, aproximadamente un 40% superior a la de los dos siguientes mayores productores mundiales de petróleo crudo: Rusia y Arabia... Leer más

En el mes mencionado, el país importó cerca de 29 % del gas que necesitó para abastecer el mercado local. Entre enero y mayo de 2026, la producción de petróleo... Leer más

Según el ministerio de Hidrocarburos y Energías, hay una "plena disposición de Petrobras para trabajar bajo una agenda abierta" El Gobierno de Rodrigo Paz ha anunciado... Leer más

Ali al Zaidi ha asegurado que Irak forma parte de los pilares fundacionales y que "nunca saldrá" de la organización El primer ministro iraquí, Ali al Zaidi, ha... Leer más

Los objetivos serán revitalizar la industria energética venezolana y apoyar la reconstrucción de las zonas afectadas por los terremotos. La presidenta encargada de... Leer más

La compañía señaló que, además de los éxitos exploratorios en sus campos, la adquisición de estos activos impulsó sus indicadores. La... Leer más

La producción mensual de petróleo del país alanzó los 903.700 barriles diarios, lo que representa un incremento del 19,6% en relación al mismo mes de... Leer más

Por PhD Mario Fernando Zamora Santacruz La historia contemporánea de Venezuela sumó un capítulo de profunda complejidad. Al vertiginoso giro político iniciado... Leer más