El mercado mundial de gas natural está bien abastecido para el invierno, pero persisten los riesgos

Según un análisis de la EIA de EEUU, tanto las condiciones meteorológicas extremas como las interrupciones del suministro plantean riesgos para este equilibrio.

Los inventarios de gas natural relativamente llenos en Estados Unidos y Europa y la mayor capacidad mundial de exportación e importación de gas natural licuado (GNL) han mejorado la probabilidad de que el suministro mundial de gas sea suficiente para satisfacer la demanda en la temporada de invierno 2023-24 (noviembre-marzo), según el Análisis mundial del GNL para el invierno 2023-24 publicado recientemente por la Administración de Información Energética de EEUU (EIA). Pero tanto las condiciones meteorológicas extremas como las interrupciones del suministro plantean riesgos para este equilibrio.

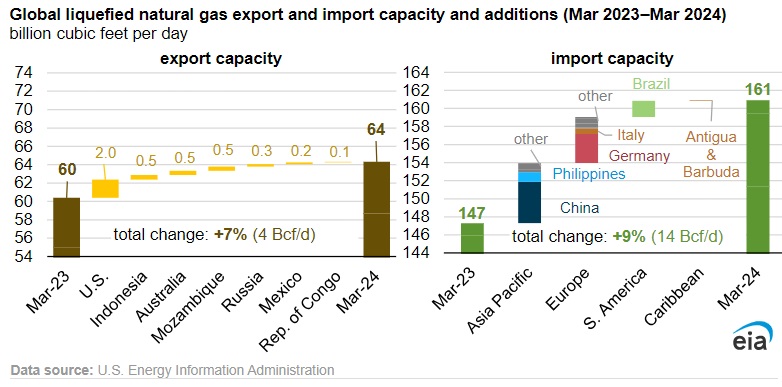

La ampliación de la capacidad mundial de exportación e importación de GNL hará que haya más gas natural disponible esta temporada de invierno. La EIA espera que aproximadamente 4.000 millones de pies cúbicos por día (Bcf/d) de capacidad de exportación de GNL adicional y de retorno estén disponibles durante el invierno 2023-24. La vuelta al servicio de Freeport LNG en Estados Unidos ya ha impulsado las exportaciones mundiales de GNL en 2.000 millones de pies cúbicos al día (Bcf/d) en lo que va de año. También estima que la capacidad mundial de importación de GNL ha aumentado un 13% (18 Bcf/d) en lo que va de año, tanto en Europa como en Asia, y espera que este invierno entren en funcionamiento más proyectos de importación en Alemania y China.

Consumidores

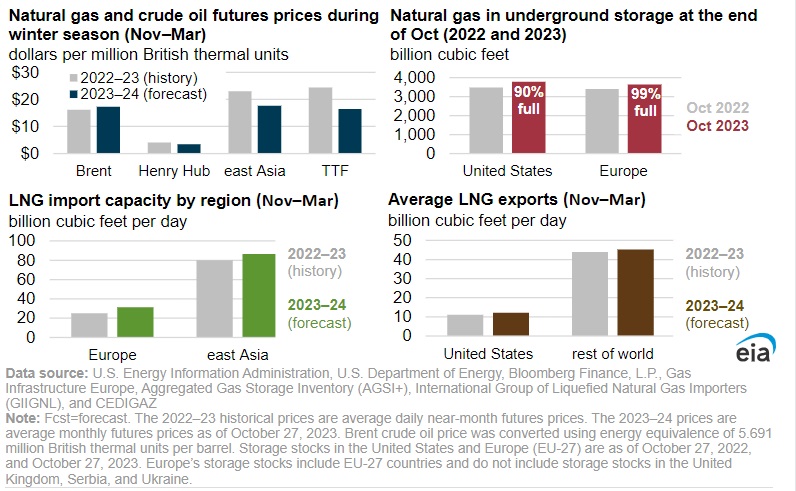

Los consumidores de gas natural también empiezan esta temporada invernal con más gas natural almacenado que durante el invierno pasado. Los inventarios europeos de almacenamiento de gas natural están casi llenos al inicio de la temporada de retirada de 2023-24, con 3.657 billones de pies cúbicos (Bcf) (99% de la capacidad) almacenados en Europa (EU-27) a 31 de octubre de 2023, según datos de Aggregated Gas Storage Inventory (AGSI+).

La EIA estima que ese volumen representa 65 días de consumo de gas natural a las tasas máximas de uso invernal a cinco años (2019-23) y 84 días de consumo de gas natural a las tasas alcanzadas el invierno pasado. La capacidad de almacenamiento in situ en las instalaciones de regasificación de Japón y Corea del Sur también ha estado constantemente llena este año. En Estados Unidos -un importante proveedor mundial de GNL- los inventarios de almacenamiento superaban en un 8% los del año pasado a 27 de octubre de 2023.

Este año, los precios de los futuros del GNL han sido sistemáticamente inferiores a los del año pasado, principalmente en respuesta al aumento de las existencias de gas natural en Europa. Los precios mundiales del gas natural en Asia Oriental y en la Instalación de Transferencia de Títulos (TTF) en Europa han bajado más de un 50% en comparación con el año pasado por estas fechas, con una media cercana a los 15,00 dólares por millón de unidades térmicas británicas (MMBtu), según datos de Bloomberg, L.P.

Riesgos de equilibrio

Los aumentos inesperados de la demanda o las interrupciones imprevistas del suministro podrían afectar tanto a los precios como a los equilibrios mundiales de gas natural. El ritmo de recuperación de la demanda de gas natural en China sigue siendo un factor clave de incertidumbre. Además, un frío intenso durante varias semanas o meses en Europa o Asia podría provocar rápidas subidas de los precios mundiales al contado del GNL, ya que los compradores compiten por los cargamentos de GNL al contado. El frío simultáneo en ambas regiones agravaría el efecto.

Otras interrupciones imprevistas de la producción -como la congelación de la producción en Estados Unidos, Noruega u otros grandes proveedores de gas natural- también podrían afectar a los equilibrios mundiales, creando escasez de suministro y subidas de precios. Podrían producirse otras interrupciones del suministro, como una mayor reducción de las exportaciones por gasoducto desde Rusia en tránsito por Ucrania, huelgas de trabajadores en las instalaciones de GNL australianas, la extensión del conflicto militar en Oriente Medio u otras posibles interrupciones imprevistas que afecten a los suministros mundiales.

Etiquetas

Publicado por Massimo Di Santi

Noticias relacionadas

Del crudo al gas natural: cómo las petroleras están reinventando su futuro. Las grandes petroleras, conocidas como el "Big Oil" suele ser el villano en relatos sobre... Leer más

Arabia Saudita aumenta precios para Asia pese a señales de demanda débil, generando especulaciones sobre sus motivos y posibles tensiones dentro del cártel. La OPEP+ dio dos... Leer más

Por primera vez en la historia, los combustibles fósiles suministraron menos de la mitad de la generación eléctrica de Estados Unidos durante todo un mes, según los... Leer más

Los ingresos de la empresa en los tres primeros meses ascendieron a 6.100 millones de dólares. ADNOC Gas registró un incremento interanual del 7% en su utilidad... Leer más

Los aranceles ya están recortando el tráfico de contenedores entre EE.UU. y China, afectando a la demanda de transporte marítimo y aéreo, y a continuación al... Leer más

Las exportaciones petroleras disminuyeron 17%, según Petro, debido a una menor demanda global de hidrocarburos, lo que plantea dudas sobre el futuro energético colombiano. Durante... Leer más

El operador de la mayor flota de generación eléctrica a gas de EE.UU. considera que las renovables serán clave para satisfacer el aumento de la demanda impulsado por la IA y... Leer más

Ecopetrol avanza en la consolidación de proyectos costa afuera en el Caribe, anteriormente operados por Shell. La mayor empresa energética de Colombia, anunció el... Leer más

Específicamente, la compañía está vendiendo el 50 % que tiene de los bloques Fuerte Sur, Purple Angel y COL-5, todos ubicados en el sur del Caribe colombiano. El otro... Leer más